Entre 2025 et 2027, toutes les entreprises seront amenées à publier un rapport de durabilité. C’est le principe de la ...

Entre 2025 et 2027, toutes les entreprises seront amenées à publier un rapport de durabilité. C’est le principe de la nouvelle directive européenne CSRD (Corporate Sustainabiliy Reporting Directive) adoptée fin 2022 par l’Union Européenne. Cette mesure vise à mettre sur un même plan le reporting financier des entreprises, et celui sur leur durabilité et la prise en compte des facteurs ESG (Environnement, Social, Gouvernance).

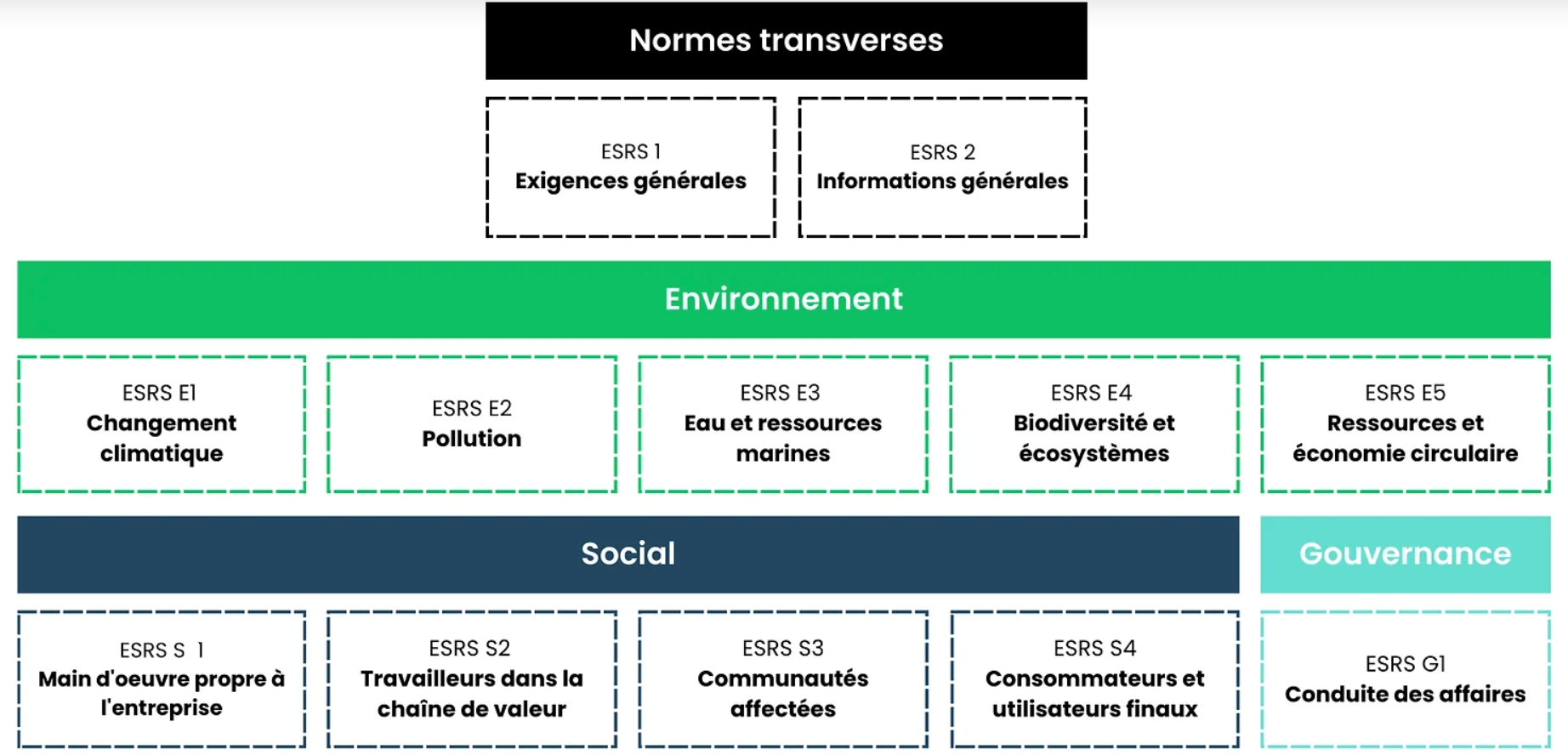

Un critère essentiel de la directive CSRD

Si cette nouvelle mesure peut apparaître comme une lourde contrainte pour les entreprises, plus ou moins avancées dans leurs démarches RSE, elle est pourtant aussi une opportunité de structurer et accélérer ces démarches dans une perspective de compétitivité durable. Les 12 normes qui constituent la CSRD sont en effet une grille très opérationnelle pour définir et mettre en œuvre ses plans d’actions et les critères à faire figurer dans son futur rapport ESG.

La norme ESRS S1 concerne directement les salariés des entreprises, leurs conditions de travail et leur bien-être professionnel. Elle est déjà largement alimentée par des indicateurs comme l’égalité salariale, l’absentéisme, l’emploi des personnes en situation de handicap, la sécurité etc. Soit une vision contraignante et peu enthousiasmante de ce capital qui joue pourtant un rôle clé dans le développement responsable et durable des entreprises… comme dans leur compétitivité !

Voir plus loin dans son rapport ESG

« Nous sommes convaincus que l’indicateur créé par TOD, l’IVCH – Indicateur de valorisation du capital humain -, peut enrichir les rapports ESG d’une manière totalement innovante », remarque Gaëlle Monteiller, co-fondatrice et Présidente de TOD. Il mesure en effet le taux de mobilisation de l’énergie humaine : les compétences en présence sont-elles véritablement exploitées, pérennes et mises au service de la performance ? Quel est l’impact de la stratégie de l’entreprise sur l’engagement des collaborateurs, et celui des pertes de potentiel humain sur la performance de l’entreprise ?

L’analyse de double-matérialité est au cœur de la démarche CSRD, mais ne doit pas se limiter à des indicateurs ou des bonnes intentions. « Combien cela coûte-t-il de ne rien faire, combien cela rapporte-t-il d’agir ? »

Co-construisons une nouvelle approche de l’humain

TOD propose d’amener les entreprises à une analyse approfondie de la double-matérialité de leurs enjeux sociaux. Nous co-construisons cette approche avec quelques entreprises pionnières qui souhaitent profiter de l’opportunité de leur travail sur la CSRD pour innover socialement et améliorer le management de leur capital humain.

Si vous souhaitez rejoindre notre groupe de travail, il est encore temps ! Contactez-nous !